#этокденьгам. Сезон охоты за сокровищами. IT-сектор

Продолжаем охоту за сокровищами. Разглядеть инвестиционные идеи в модном IT-секторе помогает аналитик «БКС Мир инвестиций» Айнур Дуйсембаева.

Главные герои

На Московской бирже торгуются акции трех IT-компаний:

1. «Яндекс» — крупнейшая российская IT-компания с капитализацией 24 млрд долларов. Развивает также направления интернет-поиска, электронной коммерции, пассажироперевозок, работы с большими данными.

2. Ozon — первый российский интернет-магазин, основан в 1998 году. В конце ноября 2020 года компания стала публичной, ее капитализация превосходит 11 млрд долларов. По версии BBDO BrandScience, самый узнаваемый бренд в российском онлайн-ретейле. Крупнейшие держатели акций — АФК «Система» Владимира Евтушенкова и фонд частных капиталовложений Baring Vostok.

3. Mail.ru — третий по величине IT-холдинг в России с капитализацией свыше 6,5 млрд долларов. Основан в 1998 году. Развивает коммуникационные и развлекательные интернет-сервисы в России и за рубежом: почтовый сервис, соцсети «ВКонтакте», «Одноклассники» и «Мой Мир», мессенджеры «Агент Mail.ru» и ICQ, онлайн-игры («Игры Mail.ru») и тематические медиа.

В последние годы акции технологических компаний растут быстрее рынка в целом. Индекс Nasdaq 100, в который входят 100 крупнейших технологических компаний США, за последние пять лет вырос на 200%, вдвое обогнав S&P 500, в который включены крупнейшие компании разных секторов рынка.

Когда фондовый рынок в феврале прошлого года обвалился из-за пандемии, технологические компании упали вместе со всей экономикой, но дальше, до ноября 2020-го, росли с опережением рынка. Когда стало понятно, что вакцина от COVID-19 уже на подходе, на рынке усилились оптимистические настроения. В преддверии нового экономического цикла портфельные управляющие начали выводить средства из технологического сектора в реальные секторы экономики — металлургию, нефтегазовую отрасль, банки. Поэтому акции hi-tech-компаний не растут вот уже полгода. Есть ли смысл покупать их сейчас?

Преимущества IT-сектора

IT-сектор по-прежнему сохраняет потенциал роста, считает Дуйсембаева. На то есть три причины.

1. Темпы роста расходов на IT-технологии во всем мире превосходят темпы роста ВВП. В 2010 году годовые IT-расходы составляли 3% от глобального ВВП, в 2019-м — вдвое больше. По сравнению с глобальным рынком у нас проникновение IT-технологий меньше: в России общие расходы на IT-технологии в 2019 году составили порядка 1,5—2% от ВВП. Поэтому потенциал роста нашего IT-рынка выше, чем у зарубежных аналогов.

2. Для технологических компаний характерна быстрая масштабируемость. За короткий период они могут быстро расширять свои горизонты. Например, у «Яндекса» есть онлайн-приложение для вызова такси, к которому можно быстро подключать новые города.

3. Технологический сектор защищен от экономического спада. Даже когда компании вынуждены сокращать расходы, они продолжают инвестировать в технологии, чтобы обеспечить себе в будущем конкурентное преимущество. В 2020 году, когда по всему миру прокатилась волна локдаунов, глобальные расходы на IT-технологии не сократились.

Риски

1. Риск введения Евросоюзом и США новых санкций в отношении России, которые могут ухудшить макроэкономическую ситуацию в РФ и негативно сказаться на российском фондовом рынке.

2. Регуляторный риск, который оказывает давление на технологические компании по всему миру. Регуляторы стремятся плотнее контролировать работу высокотехнологических компаний. В США, в частности, летом прошлого года в конгресс вызывали глав Facebook, Alphabet (материнская компания Google), Amazon и Apple для дачи показаний в рамках расследования о злоупотреблении доминирующим положением на рынке. В России же Дума рассматривает законопроект об ограничении иностранных инвестиций в отечественные компании, предоставляющие аудиовизуальные и интернет-услуги, до 20% от общего капитала компании. По этой причине онлайн-кинотеатр ivi.ru не смог привлечь капитал и отложил запланированное на начало года IPO на иностранных биржах.

Как сравнивать IT-компании

В технологическом секторе важно разделить компании по жизненному циклу. Молодые компании, которые находятся на раннем этапе жизненного цикла, показывают высокие темпы роста, но убыточны. Такие компании нужно сравнивать по мультипликатору P/S.

Зрелые компании, которые уже показывают операционную прибыль, сравнивают по двум мультипликаторам: EV/EBITDA и P/E.

Российских игроков бессмысленно сравнивать друг с другом: они зарабатывают в разных сегментах.

Ozon

Для этой компании ключевым является мультипликатор P/S. Основная цель компании — нарастить рыночную долю, которая сейчас составляет порядка 7% от всего рынка e-commerce в России. Поэтому Ozon увеличивает расходы на маркетинг, на расширение логистики и пока несет убытки.

Ozon сейчас торгуется на уровне P/S равном 8, тогда как у крупнейших мировых аналогов — Amazon и eBay — мультипликатор не превышает 4. Такая разница в P/S объясняется тем, что темпы ожидаемого роста выручки Ozon существенно выше, чем у его именитых конкурентов.

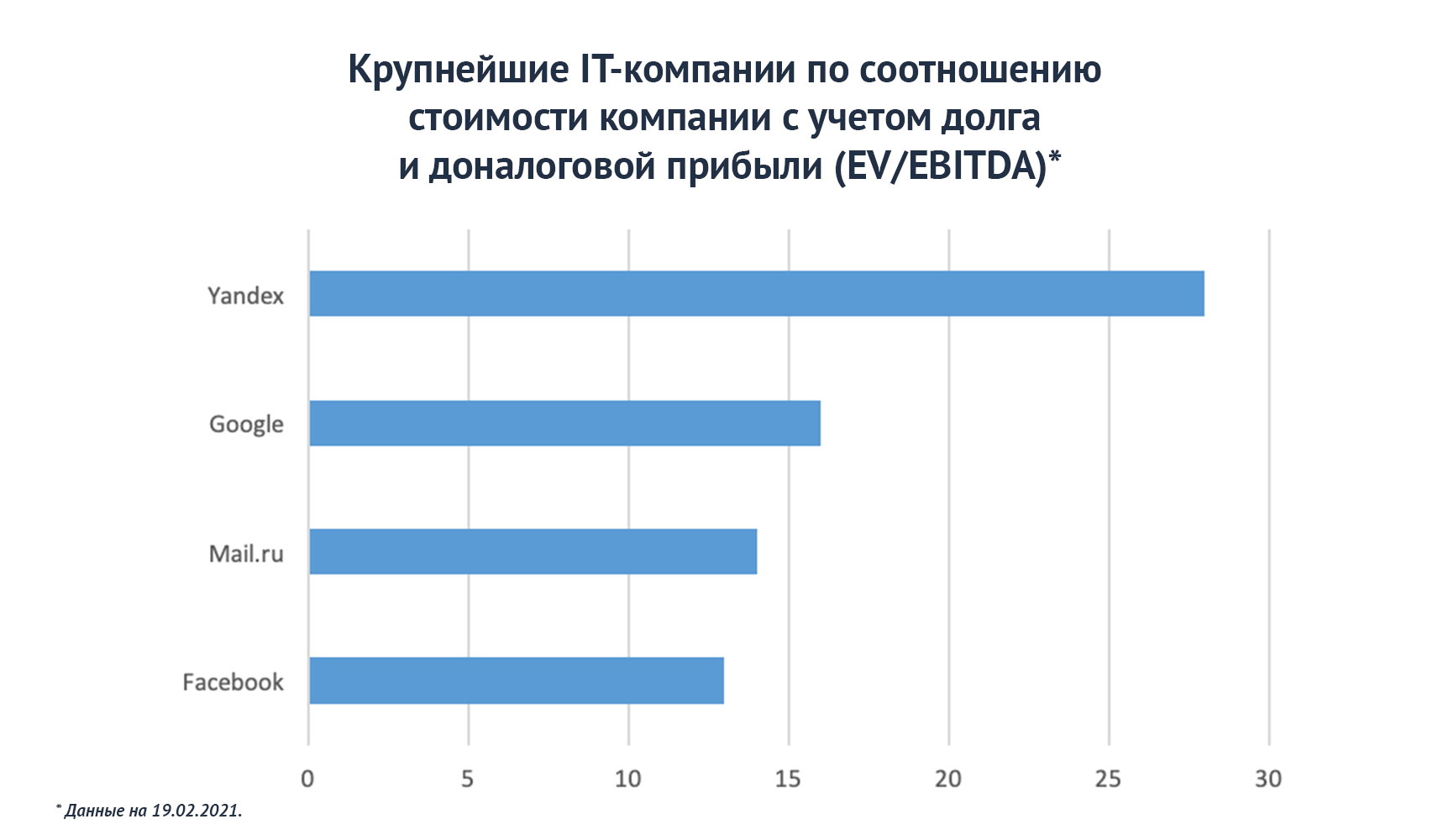

Две другие компании — Mail.ru и «Яндекс» — лучше сравнивать с их мировыми аналогами по мультипликаторам EV/EBITDA и P/E.

«Яндекс»

За последние десять лет сильно диверсифицировал свой бизнес. Если раньше компания зарабатывала только на контекстной рекламе в результатах поиска, то сейчас на долю других сегментов бизнеса компании приходится почти половина совокупной выручки: 30% сгенерировал сегмент такси и каршеринга, 6% принес маркетплейс «Яндекс.Маркет» и 4% — медиа (включая «Кинопоиск»).

«Яндекс» есть смысл сравнивать в первую очередь с Google, который тоже получает основную прибыль за счет рекламы. Частично его бизнес похож на Uber (онлайн-такси), Amazon (онлайн-ретейлер) и Netflix (онлайн-библиотека фильмов и сериалов). Но поскольку львиная доля выручки поисковика приходится на рекламу, то принято «Яндекс» сравнивать с Google.

Mail.ru

40% выручки получает за счет рекламы в соцсетях, поэтому уместно компанию сравнивать с Facebook. Второй по величине сегмент бизнеса Mail.ru — видеоигры, которые приносят компании порядка 30% всей выручки. Причем мобильные и видеоигры, известные во всем мире, приносят выручку в евро и долларах, что является дополнительным позитивным фактором ее роста. Остальную часть выручки компания получает от совместного предприятия с AliExpress и «Сбером», а также от сегмента онлайн-образования.

Потенциал героев IT-сектора

У акций российских hi-tech-компаний есть потенциал роста. Компании могут нарастить выручку за счет рекламы, объемы которой, после падения в 2020 году, с ростом деловой активности будут расти.

Аналитики прогнозируют рост выручки «Яндекса» на 40—50% из-за роста рынка рекламы и такси. К тому же у компании есть множество небольших пока сегментов бизнеса, которые имеют хорошие перспективы роста. К примеру, автономное управление автомобилем — перспективное направление, которое сейчас не играет существенной роли в росте прибыли, но способно обеспечить высокие темпы роста выручки в долгосрочной перспективе. За эту перспективу инвесторы готовы платить уже сейчас, поэтому бумаги компании и торгуются с существенной премией к Alphabet, владеющей Google. По мнению Айнур Дуйсембаевой, в портфеле долгосрочного инвестора акции «Яндекса» должны присутствовать.

Главный риск инвестиций в Mail.ru — растущая конкуренция в соцсетях. Из-за этого падают темпы роста числа активных пользователей «ВКонтакте» и «Одноклассников», входящих в холдинг, а это будет давить на выручку от рекламы. Тем не менее, по мнению Дуйсембаевой, у акций Mail.ru есть потенциал роста. Компания может разместить на бирже акции двух своих сегментов бизнеса: видеоигр и онлайн-образования. Это подстегнет интерес инвесторов к ее акциям.

Есть потенциал роста и у акций Ozon. Уровень проникновения e-commerce в России пока невысокий — порядка 8% от всех розничных продаж. Для сравнения: в США он достигает 15%, в Китае — 27%. Так что у онлайн-ретейлера есть огромные возможности для экспансии на рынке.

Инга САНГАЛОВА для Banki.ru

Отправить комментарий