Осторожно, SPAC. Продукт для венчурных инвестиций от «Тинькофф». Разбор Банки.ру

«Тинькофф Инвестиции» запустили продукт для инвестиций в модные фонды SPAC. Разбираемся, что внутри.

Что такое SPAC

Представьте себе публичную компанию, у которой единственный актив — деньги инвесторов. Это компания-«оболочка», или SPAC (Special-purpose acquisition company — специализированная компания по слияниям и поглощениям). Инвесторы покупают акции SPAC по фиксированной цене с расчетом на то, что акции вырастут, когда «оболочка» сольется с каким-нибудь быстрорастущим непубличным бизнесом. Если в течение двух лет слияния не происходит, инвесторам возвращают деньги, SPAC распускают.

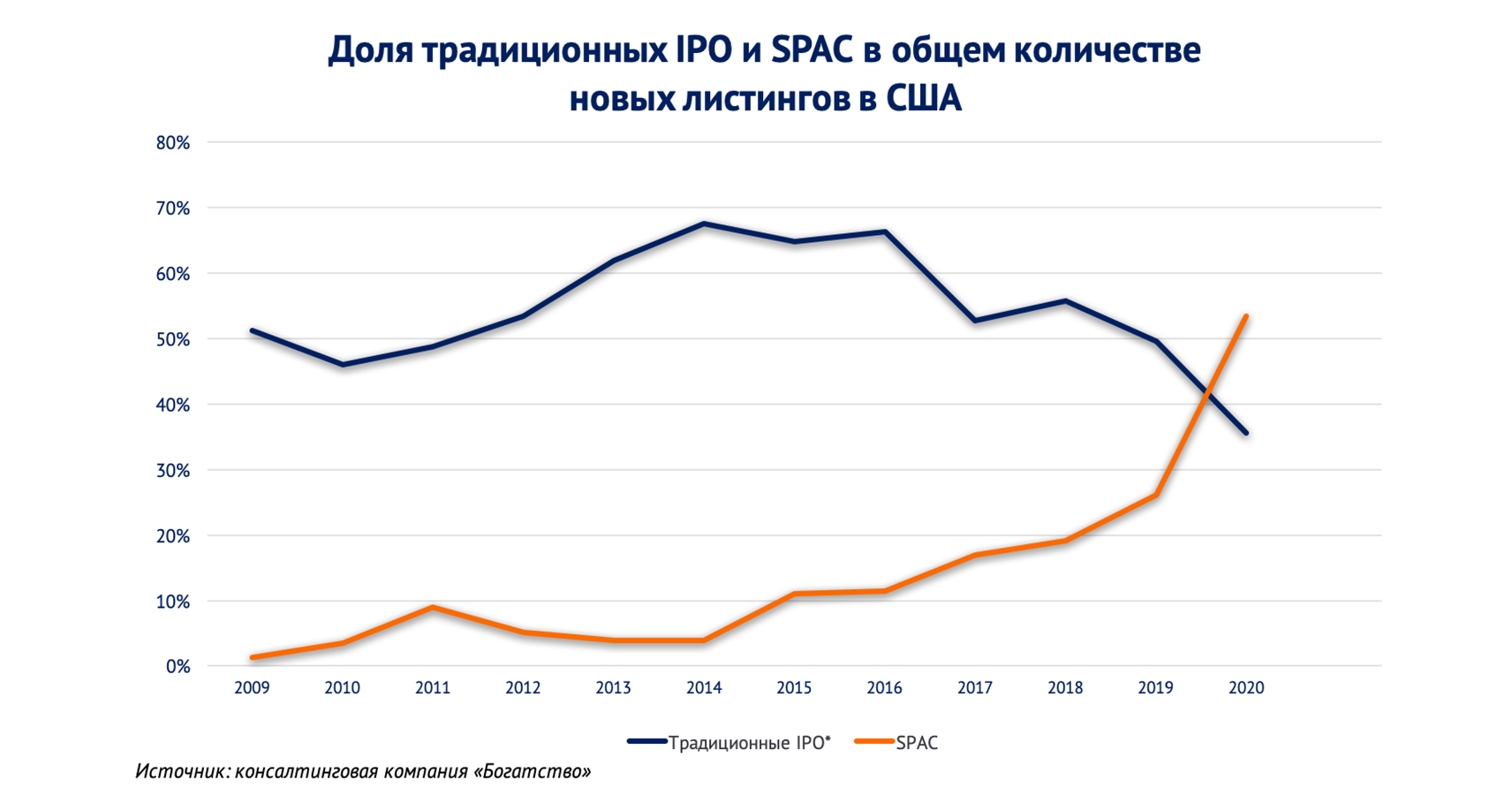

До 2014 года непубличные компании в основном выходили на биржу непосредственно, через традиционные IPO. Но их доля в общем количестве новых размещений снижалась. С 2020 года большинство компаний в США выбирают выход на биржу через SPAC.

«В 2020 году SPAC привлекли больше средств, чем за всю предыдущую историю, — 73 миллиарда долларов — и опередили по этому показателю IPO, притом что объем IPO в прошлом году также был рекордным», — приводит цифры председатель правления ITI Capital Мария Панкова.

«В отличие от SPAC в классическом IPO очень маленькая аллокация», — обозначает разницу Александр Цукерман, начальник отдела интернет-трейдинга на международных рынках «БКС Мир инвестиций», имея в виду низкий процент удовлетворения заявки на покупку акций со стороны желающих поучаствовать в размещении. А еще возможен «локап» — временный запрет на продажу акций.

Многие SPAC-компании торгуются значительно дороже (до 70%) их стоимости к сумме денег на счетах уже сразу после выхода на биржу. Инвесторы рассчитывают, что премия окупится при сделке (хотя не факт, что она состоится). При этом 20% акций такого фонда забирают по номинальной стоимости спонсоры (то есть первичные инвесторы, сформировавшие фонд под покупку других компаний, привлекавшие капитал до поисков целевой компании для приобретения и переговоров с ней). Это их вознаграждение за поиск потенциального объекта для поглощения.

«Не думаю, что SPAC удастся полностью заменить IPO. Да, для компаний, желающих стать публичными, пойти по пути SPAC проще, быстрее и дешевле. Но для инвесторов это фактически кот в мешке. IPO оценить крайне трудно — оценить SPAC попросту невозможно», — делится мнением основатель консалтинговой компании «Богатство» Владимир Верещак. И обозначает важный минус — слабое регулирование SPAC. Именно оно позволяет становиться публичными «не очень качественным» компаниям вплоть до мошенников.

Его коллега из ITI Capital напоминает про ажиотаж вокруг SPAC-компании Nikola, производителя электро- и водородных грузовых автомобилей. Ни один грузовик не произведен, и нет объективной информации о такой возможности в принципе, но акции Nikola после выхода на биржу через SPAC выросли в 8 раз. «Капитализация компании в моменте превышала 30 миллиардов долларов — дороже, чем Ford! Потом цены упали втрое, но и после коррекции компания без выручки, технологии и скандального увольнения CEO стоит 10 миллиардов долларов», — приводит пример Мария Панкова.

Тем не менее в условиях денежного изобилия на фондовых рынках идея SPAC нашла своих приверженцев. «Тинькофф Инвестиции» объявили, что уже на этой неделе дадут своим клиентам-«квалам» возможность инвестировать в SPAC на американском рынке. Предложение брокера ориентировано на премиальных клиентов с агрессивным риск-профилем.

На российском рынке это первое подобное предложение. В нем уже ограничен риск инвестора. Последний вносит менее 30% базовой цены акции и на 100% участвует в росте котировок торгуемого фонда с возможностью заработать до 200%, утверждают в «Тинькофф Инвестициях».

Под тикером RBAC

Основой для инструмента «Тинькофф» является SPAC RedBall Acquisition Corp., основанный в июне 2020 года и зарегистрированный на Каймановых Островах. В августе 2020-го он провел IPO, собрав около 575 млн долларов, торгуется на площадке NYSE под тикером RBAC.

Самые доходные акции за прошлый год

Выбор пользователей Банки.ру

RedBall ищет объекты для поглощения в сфере спорта, СМИ и анализа данных, в частности профессиональных спортивных франшиз. За компанией стоит спонсирующая организация RedBird Capital Partners с активами в размере более 4 млрд долларов. Она известна своими вложениями в спортивные и медийные секторы, включая права на медиа, изображения игроков и премиум-услуги по организации прямых трансляций и организации мероприятий.

Но «Тинькофф Инвестиции» предлагают вкладываться не в сам SPAC, а только в опционную стратегию «кол-спред». Инвестор покупает кол-опцион на покупку акций SPAC со страйком 10 долларов и одновременно продает еще один кол-опцион, со страйком 30 долларов. Опцион — это договор между двумя инвесторами о выплате разницы между ценой базового актива (в данном случае акций RedBall) и ценой, указанной в договоре (страйк) на момент окончания действия договора (даты экспирации).

Когда придет время исполнения опционов, по первому опциону инвестор получит разницу между ценой акций и 10 долларами, а второй опцион исполнен не будет. Если же цена акции вырастет больше 30 долларов, то исполнится и второй опцион, и инвестор будет вынужден отдать разницу между ценой акций и 30 долларами покупателю второго опциона, вычтя ее из платежа, который получит от продавца первого опциона. Получается, что доход инвестора при такой стратегии ограничен в данном случае 20 долларами с каждой акции.

Общая цена опционной конструкции составила 24,9% от цены SPAC, или 24,9 доллара за опцион на десять акций RBAC. Исторически большая часть СПАКов показывала динамику в рамках этого кэпа в первый год, поясняет Дмитрий Ковалевский, руководитель отдела количественных исследований «Тинькофф Инвестиций».

Он приводит такие расчеты по стратегии с опционом.

Покупая эту опционную структуру, клиент платит «Тинькофф» премию за опцион, которая в дальнейшем не возвращается. Но на момент экспирации опциона клиент получает доход от роста стоимости бумаги вплоть до уровня второго страйка. То есть в случае, если стоимость акций SPAC будет выше или равна 30 долларам, клиент получит 200 долларов. А значит, с учетом премии заработает 175,1 доллара.

Максимальный убыток по такой стратегии ограничен стоимостью инструмента, то есть 24,9 доллара. Чтобы стратегия окупила себя, акция должна стоить хотя бы 12,5 доллара, тогда инвестор получит 12,5 — 10 долларов за каждую из десяти акций, лежащих в основе опциона. На 13.04.2021 ее цена составляла 10,01 доллара.

Какие риски?

По заявлениям представителей «Тинькофф Инвестиций», опционная стратегия выбрана, чтобы ограничить риски, которые несет инвестор при вложениях в SPAC.

Если предположить, что амбициозные планы RedBall по поглощению спортивной франшизы не будут реализованы до августа 2022 года, то обладатели опционной стратегии получат убыток 24,9 доллара плюс 1% комиссии брокера от суммы сделки.

Владимир Верещак считает это попыткой не только ограничить риски «инвестора», но и снизить порог входа (а может, и «вшить» дополнительные комиссии). «Используемая в продукте стратегия «бычий кол-спред» предполагает уплату премии за покупку одного кол-опциона и ее получение (в меньшем размере) за одновременную продажу другого. Таким образом, общая стоимость сделки уменьшается», — разбирает стратегию эксперт.

Он добавляет, что в опционе учтено и ограничение возможной прибыли: в данном случае не более 200%. Из этой суммы надо вычесть уплаченную чистую премию и брокерскую комиссию. Но при среднерыночном доходе в 7—8% в год в долларах США, возможно, инвесторам этого будет достаточно.

При всей заманчивости предложения, по мнению Алексея Дебелова, партнера FP Wealth Solutions, стоит помнить, что опционы ограничены по времени. «В отличие от акций, и при первоначальной неудаче досидеть до успеха, как в случае с Facebook, не получится», — отмечает он. Если на момент истечения срока опциона цена на акции будет ниже плановой, то этот дериватив сгорит по цене 0. Такой финал возможен с большей вероятностью, чем троекратный рост.

По словам Верещака, опционная стратегия на SPAC вызывает недоумение: «Мы докатились до приобретения права на покупку и продажу акций финансовой «оболочки» для еще не найденной компании, оценить которую будет крайне трудно даже на этапе IPO».

В качестве аналога Верещак приводит скачки, которые кажутся даже безопаснее с породистыми лошадьми в качестве актива. В опционах на компанию-«оболочку» и того нет. Он не сомневается, что продукт будет востребован у людей, ориентированных на большие быстрые заработки.

«Применение опционов даже лучше, чем покупка акций SPAC напрямую, — рассуждает Верещак. — SPAC не поддается оценке. Ладно бы речь шла о биржевом фонде, инвестирующем в разные SPAC, там хотя бы есть диверсификация. Но покупать одну «пустышку» слишком рискованно». Даже несмотря на возможность вернуть часть денег в случае расформирования RBAC, опционная стратегия не предполагает возврата денег. Зато она жестко ограничивает риски того, кто ее использует.

Шансы вырасти

Сам инструмент SPAC как вложение денег в создание нового «фонда» имеет право на жизнь, — рассуждает Алексей Дебелов. — Но инвестировать нужно, только если понимаешь, во что или в кого». Он отмечает, что в ситуации со SPAC важно понимать, что за команда менеджеров ведет компанию к сделке. Руководствоваться же только оптимизмом экспертов «Тинькофф Инвестиций» неразумно, считает Дебелов. «Квал» должен сам ответить для себя на вопрос, есть ли в этом SPAC специалисты мирового уровня по private equity инвестициям. Такое понимание становится ключевым при отсутствии актива, который этот SPAC хотел бы выкупить и который можно было бы оценить. «На длинном горизонте доходности венчурных и private equity фондов в среднем хуже, чем у рынка акций. Да и завышенные комиссии в такую структуру упаковать гораздо легче», — уточняет Дебелов.

Популярность SPAC в последние годы может сыграть злую шутку со спонсорами и инвесторами компаний-«пустышек». Компаний, подходящих для поглощения, может оказаться меньше, чем «оболочек» для них. Плюс ограниченные сроки на сделку — два года. В результате «спонсорам приходится или снижать планку требований к качеству таких компаний, или придется расформировывать SPAC по истечении срока», обозначает альтернативу Панкова.

Мария Панкова также предупреждает, что на этапе поиска цели цены на акции SPAC могут сильно колебаться. «Завышенные доходности и оценки 2020—2021 годов являются аномалией — и в SPAC, и в IPO. Это долго не продлится», — уверена она.

Самое страшное, что может произойти в нормальных рыночных условиях, — цена RedBall Acquisition Corp. на момент истечения срока опционов окажется ниже 10 долларов (либо спонсоры SPAC так и не смогут найти бизнес для покупки). «Убыток владельца продукта не превысит суммы чистой премии и брокерской комиссии. Не так уж много для квалифицированного инвестора, на счетах которого по-хорошему должно быть хотя бы 6 миллионов рублей», — поясняет Владимир Верещак.

Вместо резюме

В России пока ни один брокер не дает инвесторам участвовать в SPAC до его выхода на IPO, но квалифицированные инвесторы «Открытие Брокера» имеют доступ к некоторым SPAC, торгующимся на американском рынке.

На этой неделе «Тинькофф Инвестиции» также планируют предоставить своим квалифицированным инвесторам с агрессивным риск-профилем возможность вкладываться напрямую в SPAC, вышедшие на IPO. Линейка таких фондов уже будет без опционной конструкции.

Елена СМИРНОВА, Banki.ru

Отправить комментарий