Хороший год. Сколько банки заработали на кредитовании в 2020 году. Исследование Банки.ру

Проблемы с качеством кредитов впереди, ипотека остается драйвером розничного кредитования, а ставки скоро вырастут. Аналитики Банки.ру рассказали, что было с кредитами в 2020-м и будет в 2021 году.

Динамика активов, капитала, клиентских средств и совокупного кредитного портфеля банковского сектора по итогам кризисного 2020 года оказалась значительно выше аналогичных показателей 2019 года. Обусловлен такой рост не только переоценкой валютных активов и обязательств. Помогли государственные программы и меры поддержки населения и бизнеса.

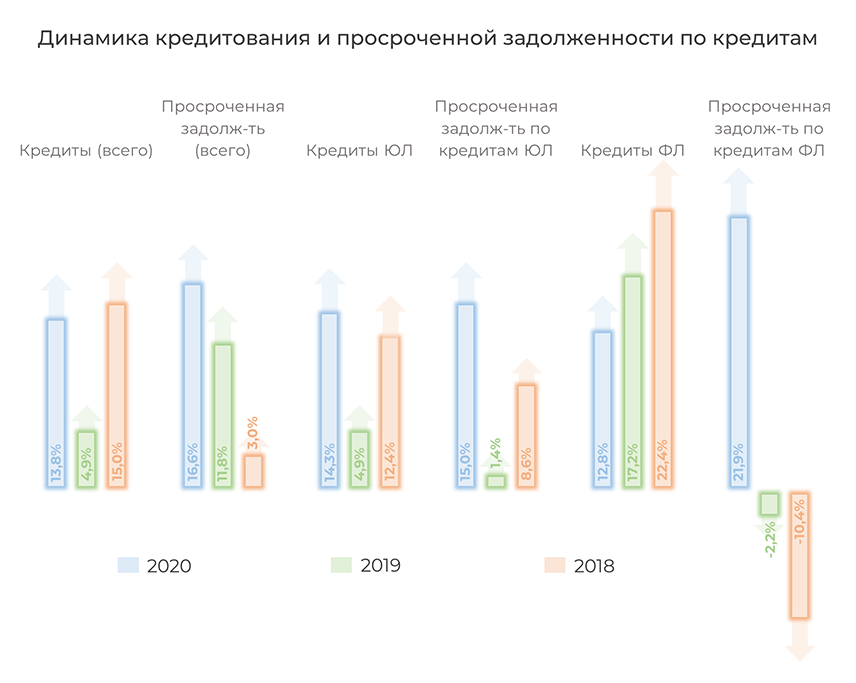

Совокупный кредитный портфель российских банков за 2020 год вырос на 13,8% — до 63,2 трлн рублей. Его динамика в трех из четырех кварталов была положительной: в I квартале — 6,5%, во II квартале совокупный кредитный портфель снижался на 0,8%, в III и IV кварталах — увеличивался на 6,6% и 1,0% соответственно. Четко прослеживается динамика ужесточения антикоронавирусных ограничений и восстановление при их ослаблении.

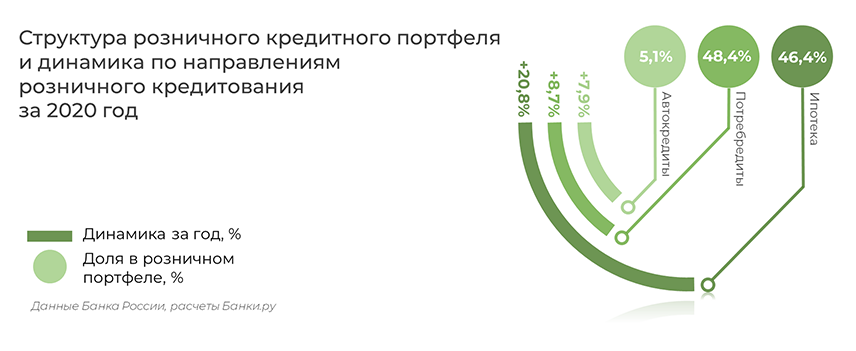

В 2020 году объем корпоративного кредитного портфеля российских банков увеличился на 5,4 трлн рублей, или на 14,3%, розничного — на 1,97 трлн рублей, или на 16,6%. Ровно ту же динамику показал и объем кредитов, выданных физическим лицам пятью крупнейшими розничными кредиторами: рост за год на 16,6%, или на 1,97 трлн рублей (в 2019 году — на 17,5%, или на 1,77 трлн рублей).

Такая довольно внушительная динамика в проблемный «ковидный» год обеспечена преимущественно принятыми мерами господдержки бизнеса и населения. То есть с прекращением этой поддержки в 2021 году мы увидим более естественную и, вероятно, более слабую динамику кредитования. При этом надо понимать, что значительная часть льготных кредитных средств, предоставленных бизнесу в прошедшем году, не работала на развитие и масштабирование деятельности и будет в лучшем случае рефинансироваться, в худшем — портить качество кредитных портфелей.

Доля валютных кредитов в 2020 году, в отличие от предшествующих трех лет, увеличилась. При этом в розничном сегменте она не изменилась и осталась на уровне немногим ниже 0,5% (на начало 2019 года — 0,7%, 2018 года — 0,9%, 2017 года — 1,5%), а в корпоративном портфеле их доля за 2020 год выросла с 23,7% до 26,0% (на начало 2019 года — 27,7%, 2018 года — 29,7%, 2017 года — 32,2%).

По данным Национального бюро кредитных историй (НБКИ), в 2020 году банки выдали на 25,9% меньше потребительских кредитов, чем в 2019-м (14,6 млн против 19,8 млн кредитов), на 21,5% меньше кредитных карт (почти 9 млн против 11,4 млн штук). При этом средний размер кредитов на покупку потребительских товаров составил 221,3 тыс. рублей, что на 30,7% больше, чем в декабре 2019 года.

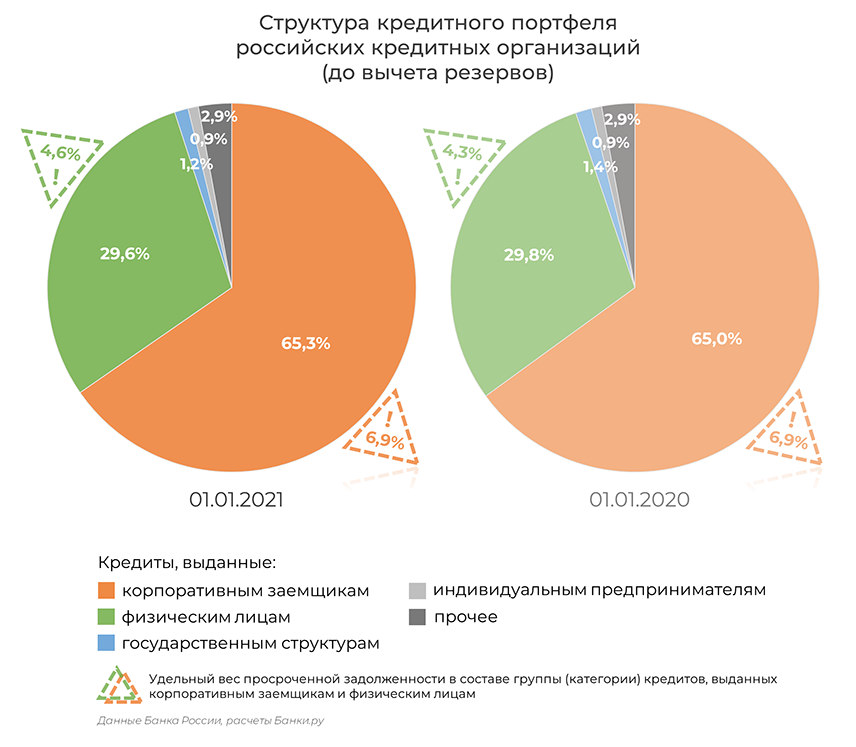

Удельный вес розничных кредитов в совокупном кредитном портфеле банковского сектора РФ сократился почти до уровня начала 2019 года — до 29,6%. Незначительно уменьшилась и доля кредитов, выданных госструктурам, — с 1,4% до 1,2%.

Динамика просроченной задолженности в розничном и корпоративном сегментах в течение 2020 года была разнонаправленной.

Просрочка по корпоративным кредитам снижалась в I квартале и в апреле, росла во II квартале, при этом уже во втором полугодии снова снижалась. Максимальная ее доля наблюдалась в июле (8,2%), минимальная (6,7%) — в апреле. Просроченная задолженность по кредитам, выданным физлицам, росла с начала года до августа включительно — с 4,3% до 4,8%, после чего снизилась до 4,7% и оставалась примерно на этом уровне до конца года.

В итоге рост совокупной просроченной задолженности за год составил 16,6% (годом ранее — 11,8%), но ее удельный вес в совокупном кредитном портфеле к 1 января 2021 года увеличился лишь до 6,0% (годом ранее — 5,9%). Стоит отметить, что, по данным ЦБ, на начало года насчитывалось 110 кредитных организаций с долей просрочки в кредитном портфеле свыше 10% и 75 банков с просрочкой свыше 15% (годом ранее таких было 126 и 87 соответственно).

Согласно официальной статистике Банка России, доля кредитов, просроченных более чем на 90 дней (NPL 90+), в кредитном портфеле банковского сектора увеличилась за 2020 год с 6,2% до 6,3% (на начало 2019 года этот показатель превышал 6,6%).

Самые выгодные кредиты достались сырьевикам

В портфеле кредитов, предоставленных российскими банками юридическим лицам и индивидуальным предпринимателям, на 1 января 2021 года преобладали предприятия следующих отраслей экономики: операции с недвижимостью, аренда и сопутствующие услуги (17,1%), оптовая и розничная торговля, ремонтные услуги (9,8%), сельское и лесное хозяйство (6,3%), транспорт и связь (5,9%), добыча полезных ископаемых (5,9%). Добывающая промышленность в 2020 году снова вошла в пятерку лидеров: доля предприятий этой сферы в 2019 году снизилась с 9,2% до 5,0%, но в 2020-м выросла до 5,9%.

Надо отметить, что, несмотря на связанные с коронавирусными ограничениями проблемы некоторых транспортных компаний, осуществляющих перевозки дальнего следования (в частности, за рубеж), доля предприятий сектора «транспорт и связь» осталась на четвертой позиции, хоть и уменьшилась за год с 6,7% до 5,9%.

Однако в периоды «локдаунов» и между ними не все банки — включая крупные и системно значимые — охотно кредитовали наиболее пострадавшие отрасли и людей, работающих в этих отраслях. Даже притом, что общий рост кредитования в прошедшем году все-таки во многом обязан мерам господдержки предприятиям, наиболее пострадавшим из-за введенных ограничений.

Тем не менее принятые меры господдержки помогли банкам в 2020 году не показывать ухудшение качества кредитных портфелей. Реальные же показатели изменения качества кредитов мы увидим уже в 2021—2022 годах. Тем более что в феврале глава ЦБ Эльвира Набиуллина уже заявляла, что банковская система страны полностью готова к отмене регуляторных послаблений, действующих до 1 июля текущего года.

В сегменте корпоративного кредитования в 2020 году можно отметить восстановление кредитной активности не столько с момента перехода ЦБ к снижению ключевой ставки, сколько с момента ослабления/снятия карантинных мер. При этом основную кредитную поддержку банков получили прежде всего представители стратегических и сырьевых отраслей экономики, а наиболее низкие процентные ставки «доставались» крупным и наиболее платежеспособным организациям, в том числе в рамках льготных государственных программ, тогда как для остального бизнеса, клиентов «с улицы», стоимость кредитования могла даже повыситься с учетом возросших экономических рисков.

Таким образом, рост кредитования юридических лиц в прошедшем году был бы ниже без послаблений со стороны регулятора и мощного роста после весеннего локдауна.

Исходя из наблюдаемой динамики и перечисленных факторов, аналитический центр Банки.ру прогнозирует рост объемов портфеля корпоративных кредитов российских банков на 5,8—10,5% за 2021 год. Доля просроченной задолженности в этом портфеле вырастет до 7,2—7,5%.

Совокупный портфель кредитов физическим лицам в текущем году увеличится на 8—15%. Удельный вес просрочки в розничном кредитном портфеле банковского сектора по итогам 2021 года будет находиться в диапазоне 4,8—5,2%.

На фоне общего ухудшения качества кредитных портфелей, которое ожидается после отмены послаблений от регулятора, заемщики более низкого качества могут перетекать в микрофинансовые организации, а спрос на потребительские кредиты со стороны качественных заемщиков из-за общего снижения реальных доходов в среднесрочной перспективе может снижаться.

Просрочка в ипотеке остается низкой

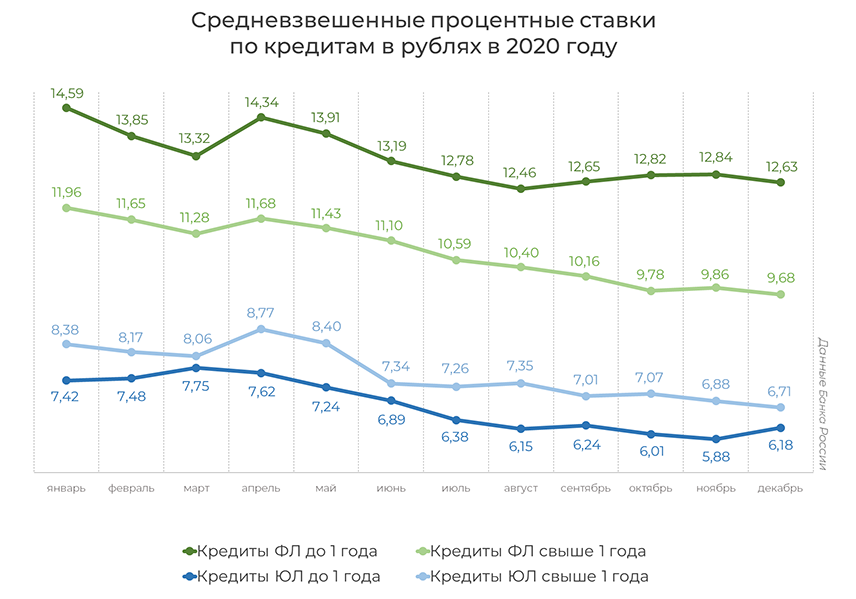

В 2020 год российский банковский рынок вошел с ключевой ставкой на уровне 6,25%, сниженной за три раза до 4,5% в первом полугодии и до 4,25% в июле. Общая динамика снижения видна на графике средневзвешенных ставок по кредитам выше, а рост в апреле — мае обусловлен, скорее, причинами, связанными с проблемами пандемических ограничений.

В материале «Кризис-2020: борьба с пандемией ключевой ставкой» мы уже делали акцент на кредитовании и ставках именно в период ограничений, связанных с пандемией COVID-19.

Восстановление потребительского спроса будет одним из драйверов восстановления экономики после «коронакризиса», это подстегнет и рынок кредитования на фоне сравнительно низких ставок. С другой стороны, представители ЦБ официально заявляли о возможности перехода к нейтральной ключевой ставке в 2021—2023 годах (курс на повышение уже взят), что традиционно чуть заранее может увеличить стоимость кредитования для населения.

Таким образом, учитывая динамику прошлых лет, мы прогнозируем к концу 2021 года средневзвешенные ставки по кредитам физлицам на уровне 12,7—13,3% для сроков до одного года, на уровне 9,7—10,3% для сроков свыше одного года.

Отдельно отметим, что средневзвешенная ставка по ипотечным рублевым кредитам в 2020 году снижалась почти каждый месяц, достигнув к 1 января 2021 года 7,38%, а в некоторых регионах и существенно более низких значений.

Наиболее низкие средневзвешенные ставки по рублевым ипотечным кредитам на конец 2020 года зафиксированы в Магаданской области (5,80%), Приморском крае (5,95%) и Чукотском автономном округе (6,07%). Самые высокие — в Ингушетии (8,63%), Чечне (8,05%), Севастополе (7,95%) и Республике Крым (7,70%).

Объемы выдачи ипотеки снова отметили исторический рекорд — за прошлый год было выдано 1,71 млн кредитов на сумму 4,29 трлн рублей (это больше суммы выдачи в 2019 году на 50,8% и на 42,57% превышает предыдущий рекорд 2018 года). При этом 72% кредитов выданы на приобретение недвижимости на вторичном рынке. Кроме того, после снижения в 2019-м, в прошедшем году на 6,9 процентного пункта увеличилось рефинансирование имеющихся кредитов — до 13,7% от выдачи.

Совокупный портфель ипотечных жилищных кредитов, выданных российскими банками, за 2020 год увеличился до 9,08 трлн рублей (+21,3%, или +1,59 трлн рублей за 12 месяцев). Доля валютной составляющей в этом портфеле за год снизилась с 0,28% до 0,18%. Общий объем валютных кредитов на начало 2021 года составлял 16,1 млрд рублей (годом ранее — 21,3 млн рублей). В 2020 году было выдано всего восемь ипотечных кредитов, номинированных в иностранной валюте.

Средняя сумма ипотечного кредита за весь 2020 год увеличилась с 2,24 млн до 2,51 млн рублей, однако с начала II квартала эта сумма стабильно растет. По данным Банка России, всего 3,6% кредитов выдается с первоначальным взносом менее 10%.

Доля просроченной задолженности по кредитам в рублях остается стабильно низкой, незначительно сократившись за 12 месяцев: 0,78% на 1 января 2021 года против 0,85% годом ранее. Доля валютной просрочки существенно не изменилась — 39,9% по итогам 2020-го против 40,8% по итогам 2019 года.

По оценке «ДОМ.РФ», четыре из пяти крупнейших ипотечных кредиторов — банки с прямым или опосредованным государственным контролем (СберБанк, ВТБ, Россельхозбанк и «ФК Открытие»). Доля СберБанка по объему выдачи составляет 46,3%, доля ВТБ — 20,8%, Россельхозбанка — 3,9%, «ФК Открытие» — 3,2%. Четвертый из пятерки лидеров по объему выдачи в 2020 году — Альфа-Банк с долей в 3,7%. В десятку крупнейших ипотечных кредиторов, как и годом ранее, вошли также Росбанк и Райффайзенбанк с рыночными долями в 2,4% и 1,5% соответственно.

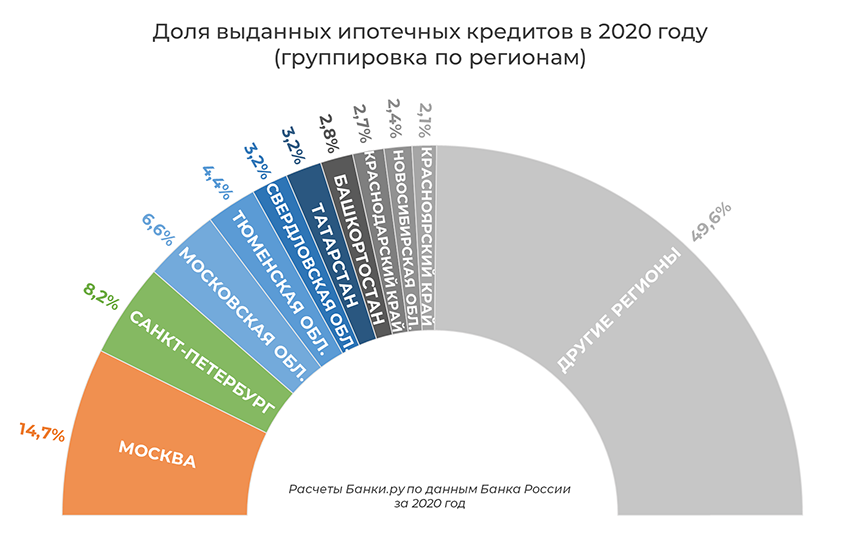

По данным Банка России, более трети всех ипотечных жилищных кредитов в России выдается в четырех регионах — Москве, Московской области, Санкт-Петербурге и Тюменской области. За 2019 год эта четверка лидеров не изменилась. На топ-10 регионов по объемам ипотечного кредитования приходится 50,4% от всех выданных кредитов по стране.

Все десять приведенных в графике регионов показали рост объемов выдачи ипотеки на уровне не менее 41,4%.

Средневзвешенные процентные ставки по рублевым ипотечным кредитам, выданным в 2020 году, в этих регионах находились в диапазоне 7,32—7,62%.

Программа льготных ипотечных кредитов на новостройки под 6,5% действует до 1 июля 2021 года. У продления этой популярной среди населения программы есть сторонники во власти, однако Эльвира Набиуллина уже в начале 2021 года отмечала, что программу нужно постепенно завершать, возможно, оставив ее только для определенных регионов с недостаточным предложением жилья, либо для регионов, где спрос на него восстановился и без поддержки субсидиями.

Свернуть популярную программу льготного ипотечного кредитования у регулятора вряд ли получится: ощутимое повышение ключевой ставки, разумеется, не рассматривается, поэтому единственным решением станут регулятивные ужесточения для банков при выдаче ипотечных ссуд. В этом случае даже при сохранении сравнительно низкой ключевой ставки и действия льготной ипотечной программы темпы роста розничного кредитования могут замедлиться, а население и вовсе перестанет получать какую-либо отдачу от мягкой процентной политики.

Помимо приведенных выше причин, влияющих на рынок кредитования в целом, поддержку росту ипотечного кредитования будут оказывать в первую очередь кредиты по госпрограмме субсидирования ставок и сравнительно низкий уровень этих ставок. Дополнительную уверенность получателям ипотеки на жилье на первичном рынке добавит активно действующий механизм финансирования строительства (через эскроу-счета). Ограничивать рост ипотеки будет вероятное снижение спроса из-за существенного роста цен на недвижимость.

К концу 2021 года, в отсутствие непредвиденных серьезных экономических шоков, мы ожидаем средневзвешенную процентную ставку по ипотеке в рублях на уровне 7,1—7,5% годовых, объем выданных ипотечных кредитов за год — на уровне 2,65—2,8 трлн рублей.

Полную версию обзора банковского сектора за 2020 год можно посмотреть здесь.

Вадим ТИХОНОВ, Banki.ru

Отправить комментарий