#оденьгахпросто: как заставить банк заплатить по процентам в полтора раза больше

Недавно на Banki.ru появилась возможность сравнить ставки по депозитам и облигациям в одних и тех же банках. Разбираемся, как пользоваться сервисом и что он дает.

С депозитами катастрофа. В линейке сбербанковских вкладов уже появились варианты, ставки по которым начинаются на цифру 2. За год ставки по депозитам сроком до одного года, за исключением счетов до востребования и за исключением вкладов в Сбербанке, снизились, по данным ЦБ, в полтора раза.

Однако вклад — это не единственный способ одолжить деньги банку. Время от времени те же банки выпускают облигации, ставки по которым гораздо интереснее.

Облигация — ценная бумага. Покупая ее, вы получаете право требовать у выпустившего эту бумагу банка выплаты по заранее установленным правилам. Большинство облигаций дают право получать дважды в год фиксированную сумму (купон), а в момент погашения помимо купона еще и собственно основной долг. Облигации продаются на бирже. Чтобы купить их, нужно будет открыть брокерский счет. Есть выпуски, которые продаются напрямую в банках, но это, скорее, исключения.

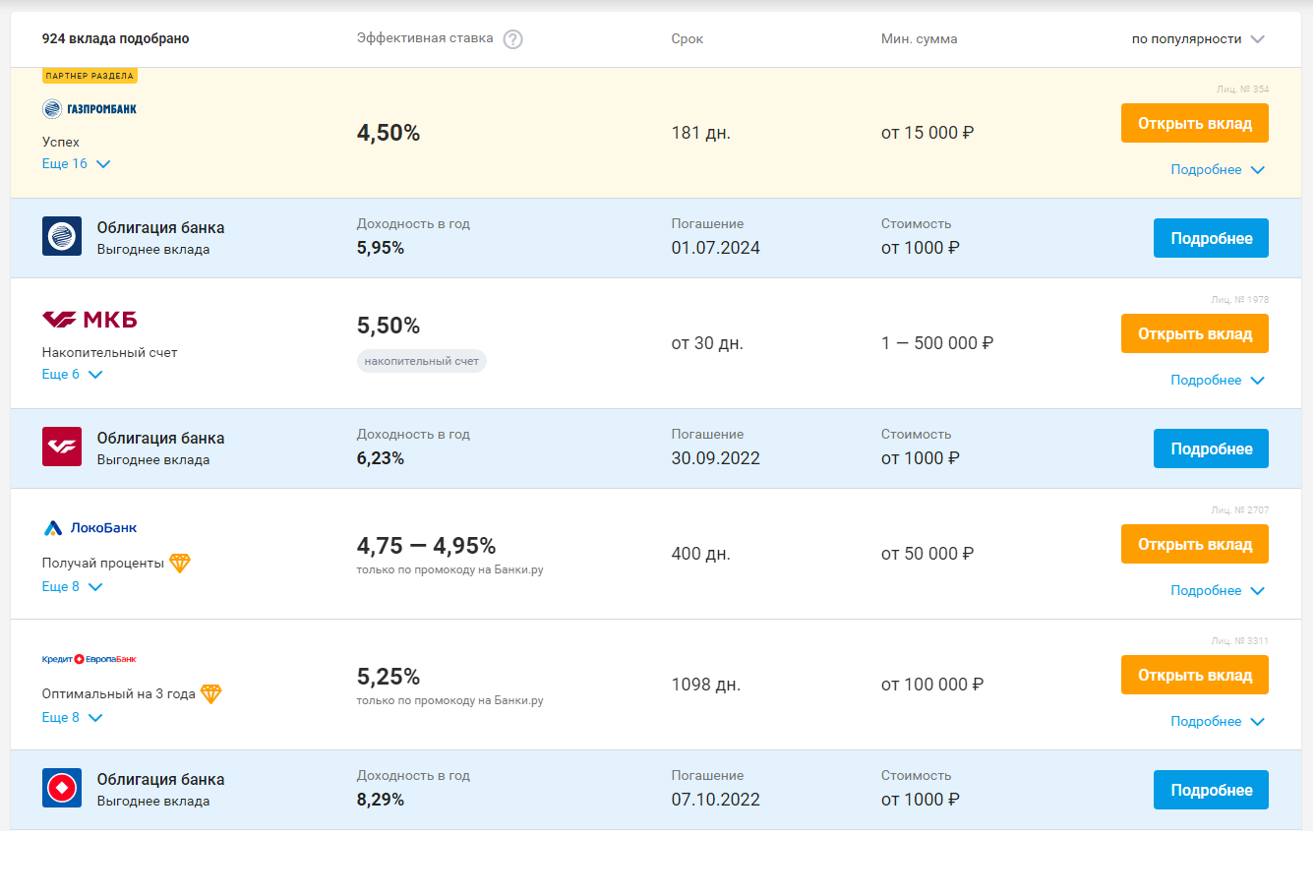

Возьмем для примера Газпромбанк. Ставка по годовому депозиту «Успех» составляет 4,5% годовых. При этом тот же Газпромбанк выпустил облигации, эффективная доходность которых 5,95% годовых — на треть выше.

Более высокая доходность справедливо вызывает тревожное чувство. Если банк готов платить больше денег держателям облигаций, в чем тут подвох? Давайте разберемся.

Для начала два слова про таинственную «эффективную доходность». Если не вдаваться в детали, это отношение дохода, который вы получите, если будете владеть бумагой до самого погашения, к затратам, то есть к той сумме, за которую покупаете облигации, приведенное к годовым. Важная оговорка: промежуточные выплаты по облигации вы не тратите на ремонт или отпуск, а пускаете на покупку тех же бумаг. Такой аналог вклада с капитализацией процентов. В таком виде удобно сравнивать доходности облигаций разных банков и даже облигации с вкладами. Условия сравнения одинаковые: вложили Х рублей, получили Y рублей, доходность = (Y – X) / X × 100%.

Почему доходность облигаций выше?

На доходность влияют четыре фактора.

1. Выше риски. Облигации не застрахованы. Нет такого АСВ, которое вернет вам деньги, если банк вдруг откажется платить по облигациям — говоря научным языком, допустит дефолт. Теоретически такая ситуация возможна, но крайне маловероятна в случае с крупными банками. С точки зрения рисков важно, что мы сравниваем вклад и облигации одного и того же банка.

2. Ниже издержки банка. Привлечь деньги через облигации гораздо дешевле, чем через вклады. Одно дело — содержать сеть отделений по всей стране вместе с армией служащих, принимающих и выдающих вклады населению. Другое — оплатить услуги компаний, организующих выпуск облигаций и обеспечивающих торги (инвестбанки, биржа).

3. Жестче условия. Вы не можете заставить банк выкупить у вас облигацию раньше времени. А вернуть вклад (хоть и с потерей процентов) — всегда пожалуйста.

4. Меньше покупателей. В момент размещения облигаций (когда банк продает их инвесторам) покупателями, как правило, выступают крупные инвестиционные компании или частные лица с большими суммами (от 10 млн рублей). Для того чтобы открыть вклад, достаточно и 1 тыс. рублей.

Почему облигации могут быть интереснее вклада?

1. Более высокая доходность — об этом рассказали выше.

2. Облигацию можно купить в любой момент у другого инвестора на бирже (конечно, если инвестор желает ее продать).

3. Облигацию можно продать в любой момент без потери доходности. Да, вы не сможете продать ее в любой момент банку, но сможете — другому инвестору на бирже, как любую ценную бумагу. При этом покупатель будет обязан заплатить вам часть ближайшего купона пропорционально времени, оставшемуся до его начисления. Например, если купон платится один раз в полгода и до купона остался один месяц, покупатель заплатит вам пять шестых купона. Правда, тут надо учесть, что разные облигации торгуются с разной интенсивностью. Есть выпуски, сделки по которым проходят редко, и покупатель может найтись не сразу. Объем торгов можно посмотреть на сайте Московской биржи, если вбить в строку поиска номер облигации.

Самые доходные облигации

Выбор пользователей Банки.ру

Что еще важно знать про облигации?

У облигаций есть номинал и стоимость. Номинал — это та сумма, которую занимал банк при размещении и которую он вернет держателям облигаций в момент погашения. Обычно номинал облигации равен 1 тыс. рублей. Но облигацию можно продать другому инвестору, не дожидаясь погашения. И цена, по которой пройдет эта сделка, может отличаться от номинала.

Рыночная цена облигации зависит от двух факторов.

1. Надежность эмитента. Если с банком происходит что-то плохое, цена облигации падает ниже номинала. То есть вы можете купить, скажем, за 900 рублей бумагу, за которую эмитент в конце срока заплатит вам 1 000 рублей. Если сам эмитент доживет до конца срока. Если надежность банка растет, цена может стать выше номинала.

2. Ставки на денежном рынке. Да-да, тлетворное влияние ЦБ распространяется и на этот инструмент. Из-за того, что ключевая ставка падает уже долгое время, облигации изрядно подорожали. Те же газпромбанковские бумаги сейчас торгуются в среднем на 40 рублей выше номинала. Из-за этого их доходность упала. Ведь, чтобы получить все тот же фиксированный купон, теперь придется заплатить дороже. Кроме того, вы покупаете бумагу по 1 040 рублей, а вернет вам Газпромбанк за нее 1 000 рублей. Но ставка по облигации, о которой мы говорили выше, все равно выше, чем ставка по депозитам того же банка.

Резюме

1. И вклад, и облигация — это долг банка перед вами.

2. Доходность облигаций выше, чем по вкладу, из-за того, что их проще размещать и они не застрахованы в АСВ.

3. Купить и продать облигации можно через брокера на бирже без потери дохода.

4. При выборе облигации нужно обратить внимание на интенсивность торгов. Сделать это можно на сайте Московской биржи. Хорошо, если по бумаге проходит хотя бы несколько десятков сделок в день.

5. Выбрать облигацию можно на сайте Banki.ru.

Иллюстрация: Depositphotos.com

Отправить комментарий